小規模企業共済の節税のしくみ

公開日:

小規模・倒産防止共済

小規模企業共済の節税効果について検証してみよう。

小規模企業共済とはの個人事業主が事業を廃止した場合や会社等の役員が役員を退職した場合など、それまで積み立てた掛金に応じた共済金を受け取れる退職金のようなものだ。

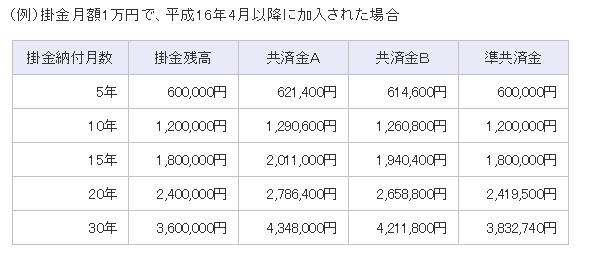

月額1,000円~70,000円まで掛けることができ、退職や事業廃止に応じ下記の表の金額がもらえる国の制度。

むむ???

20年かけても、共済金Aなら386,400円しか増えてない。

何が得なの?

ここが国の制度。

掛けた全額が社会保険料のように所得控除できる上、もらうときに退職金扱い※の退職所得控除と1/2課税がうけられる。

※共済金事由によって違う

具体的な数字で考えてみよう。

例:高額収入者Aは月額5万円(年額60万)30年間支払う。所得税は40%(高額納税者のため)、住民税は10%(一律)で計算。

※掛金総額の2割増額はここでは省略

退職収入金額(源泉徴収される前の金額)-退職所得控除額)×1/2=退職所得の金額

| 勤続(加入)年数(=A) | 退職所得控除額 |

| 20年以下 | 40万円×A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円×(A-20年) |

・退職収入 600,000円×30年=18,000,000円

・退職所得控除 (20年×40万)+((30年-20年)×70万)=15,000,000円

※800万+70万円×(30年ー20年)=15,000,000

・退職所得 (18,000,000円-15,000,000円)×1/2=1,500,000円

・退職所得に対する税金 所得税(1,500,000×5%×102.1%=76,575円)+住民税(1,500,000×10%=150,000円)=226,575円

※退職所得には他の所得とは関係なく分離で課税される

????

1800万円も掛金払って、1800万戻ってこないで17,773,425円(18,000,000円-226,575円)????

何が得?

ここで先程の話に戻るが掛けた金額が全額所得控除になる。

するとどうだろう。退職時に226,575円も税金を払うことになるが、今までの30年間この小規模企業共済のおかげで

720万円!も節税ができている。

(節税額)年間600,000円 税率40% 30年間・・・・ 600,000円×40%×30=7,200,000円

インフレ率とその年の税率を比較すればインフレであっても十分な利益(節税)だ!

つかわない手はないだろう

越智会計336レクタングル

越智会計336レクタングル

関連記事

-

-

小規模企業共済の本当のところを検討してみた

経営者や個人事業主がよく加入する小規模企業共済を検討してみた。 恩恵を最高にうけ …

-

-

倒産防止共済って何?と思っているあなた

中小企業倒産防止共済、経営セーフティー共済って何と思っている方、アドバイザーをつ …